El INE publica los datos de crecimiento del cuarto trimestre de 2012 en España, que dan por finalizado un año duro de ajustes y recortes que se suman a la cada vez menor aportación de un sector exterior que está de capa caída.

Ha sido el 2012, el año de la recaída anunciada, el año de Mariano, el de las mareas de arcoíris que han poblado las calles de nuestro país, el del rescate bancario. Pero aquí nos centraremos en la evolución que presenta el último trimestre, viendo la evolución de las partidas que determinan la producción agregada de nuestro país, para ver como de mal o bien han ido progresando.

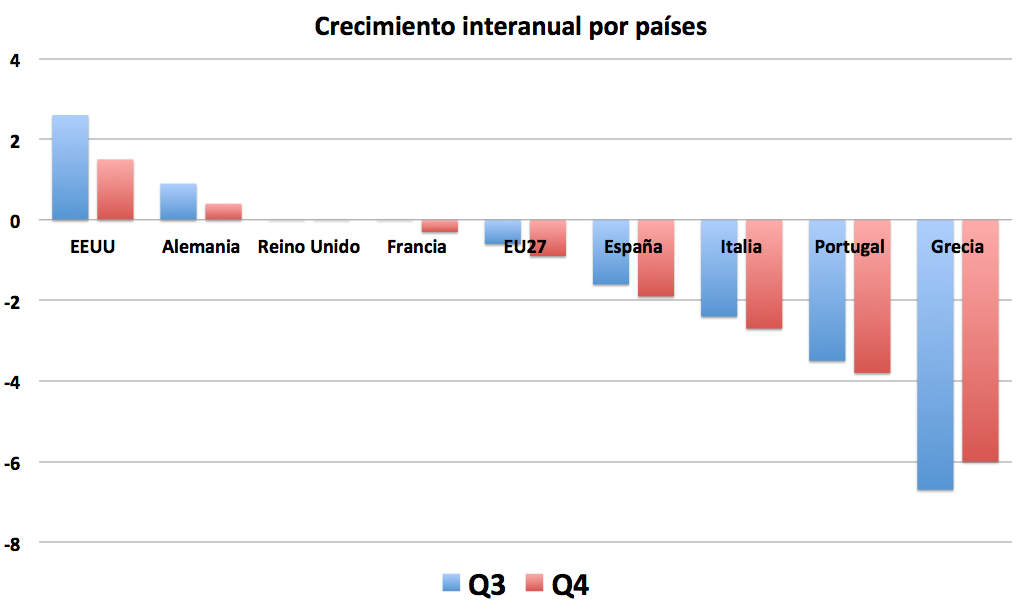

Os invito a hacer este pequeño recorrido gráfico por los datos que presenta nuestra economía española. Os recuerdo que todos los datos reflejan tasas de crecimiento interanual (es decir, comparan un trimestre con el mismo del año anterior), son términos reales (descuentan la inflación) y están corregidos de calendario.

Contexto internacional

Lo primero que hay que hacer es enmarcar el crecimiento de nuestra economía en el espacio y el tiempo. Para ello, debemos atender al crecimiento de los países que nos acompañan en este aventura que es el euro.

Así vemos una caída generaliza del ritmo de crecimiento, y caídas en la producción en casi todos los países de Europa (excluyendo a Alemania que crece un nimio 0,4%), con Grecia marcando el ritmo de caída, con un 6% que al menos refleja una cierta mejoría frente a la caída del 6,7% que registró el trimestre pasado.

Estados Unidos, pese a todos los problemas que arrastra, como la lenta recuperación del empleo y las vicisitudes interna sobre el abismo fiscal (que fue el tema de finales de 2012) consigue aumentar su producción un 1,5%, algo que ya querríamos muchos.

España reitera y aumenta el rimo de caída de su producción, que cae en un 1,9%, un empeoramiento frente a la caída del 1,6% que se registró en el anterior trimestre. Veremos ahora qué hay detrás de negativa y particular evolución de la economía española.

Evolución del PIB

Primero contextualicemos el crecimiento del cuarto trimestre en el tiempo.

A través de la variación interanual podemos ver el comienzo de la segunda V que conforma lo que de momento va a ser la W. Aunque en 2010 conseguíamos volver a una senda de crecimiento, tanto los problemas estructurales sin resolver, como las políticas instauradas desde las instancias europeas tanto en España como en su entorno, han hecho que el retorno al decrecimiento sea inevitable. Por ello hay que ser cautelosos incluso cuando se empiecen a ver brotes verdes y cifras al alza. Nadie garantiza que en una senda de expansión, si no viene reforzada con las políticas adecuadas, no volvamos de nuevo a caer al abismo. Huelga decir que ni siquiera estamos en ese estado, pues la economía suma y sigue cayendo. El PIB real está, aproximadamente, al mismo nivel que a comienzo de 2006.

Demanda nacional y externa

La primera descomposición que podemos hacer se enmarca en el contexto interno y externo.

Así, vemos como la caída del PIB se debe, sobre todo, a la caída continuada de la demanda nacional, que cae un 4,7%. Esta visualización de los datos no refleja realmente los determinantes de la producción por la contabilidad (negativa) de la importación dentro de la demanda externa, es algo que ya he comentado en alguna otra ocasión. Si importáramos mucho menos (manteniendo todo lo demás constante), nuestra demanda nacional (que no interna) caería en picado, mientras aumentaría la demanda externa mostrada, pero eso no significa, como así parece, que nuestras exportaciones han aumentado.

Para ver mejor la evolución de nuestro sector exterior, clave para nuestra recuperación, atenderemos a los datos que se muestran en sus rúbricas:

Así, nuestras exportaciones aumentan un 3,2%, un crecimiento menor si lo comparamos con el trimestre anterior (que aumentó un 4,2%) o con el comienzo de 2011, donde nuestras exportaciones crecían a un ritmo del 10,2%. No hay que ser un lince para encontrar la razón a este menor ritmo de crecimiento, y es que el contexto europeo ha sido pésimo y, a pesar de que nos hemos expandido por otros territorios, la cercanía sigue pesando.

Ya realicé un análisis de las exportaciones hace unas semanas, así que no voy a cansaros con el tema aquí.

Las importaciones caen un 5,4%, sobre todo por motivo de la caída de la renta y el consumo de las familias y por los menores requerimientos de inputs extranjeros por parte de unas empresas que cada vez venden menos.

Podemos ver esto calculando el porcentaje de demanda nacional que suplimos con importaciones:

Si bien para calcular esto hay que ir a los datos en precios corrientes. Vemos como un 31,16% de lo que demandamos lo demandamos al exterior, es un porcentaje superior al que se presentaba en el cuarto trimestre de 2011. Esto muestra que si importamos menos no es por una sustitución de importaciones por consumo interno, sino por una caída generalizada en la demanda nacional. La tendencia (aunque con variaciones trimestrales) es incluso ascendente, aunque parece que este último trimestre puede marcar un cambio (necesario) de la misma. Si no conseguimos reducir esta variable, todo aumento en nuestra variable externa vendrá motivada por el empobrecimiento interno, lo cual es, a todas luces, un problema enorme.

Consumo

El consumo sigue cayendo y cada vez a un ritmo mayor. Así, las familias consumieron un 3% menos que el cuarto trimestre de 2011, mientras que las administraciones públicas redujeron su consumo en un 4,1%, con motivo de los recortes y la austeridad que están obligadas a hacer (veremos con más detalles el presupuesto de las AAPP junto al déficit en el análisis del 2 de abril).

Esto motiva una caída del 3,3% en el consumo.

Los motivos de la caída en el consumo familiar siguen siendo los mismos de siempre. Las personas que están trabajando siguen cayendo. Los ocupados caen un 4,7% y los asalariados un 5,6%. Además, la renta por asalariado cae en torno al 3%, lo cual hace que la renta total de los asalariados disminuya en un 8,5%. El excedente de explotación (renta empresarial) sí que aumenta, aunque un tímido 1,4%. Con estos datos sorprende incluso que el consumo no caiga más.

Un elemento curioso es que, por primera vez en la serie de datos que van desde el año 2000, el excedente bruto de explotación es superior a la renta de los asalariados. Tenía que pasar antes o después si uno aumenta mientras otro cae. Esto creo que tiene ciertas implicaciones para la comparación a nivel teórico de diferentes modelos de corte clásico, pero eso lo dejaré para los que entiendan más del tema.

Inversión

La inversión, como el consumo, sigue cayendo a un ritmo mayor. La construcción, que sigue estancada en caídas del entorno del 12% sigue liderando la caída en la inversión, pero los bienes de equipo, necesarios para la producción futura, caen a un ritmo del 7,9%, y eso sí es preocupante. Lo es porque la construcción es un sector del que tenemos que depurar nuestros excesos, pero debe hacerse sustituyendo su producción por otros sectores, en el llamado “cambio de modelo productivo”. Una caída generalizada en la inversión del 10,3%, motivada por la caída en las expectativas de demanda y en el nulo acceso al crédito, no ayuda para nada a la mejora paulatina de los fundamentos de nuestra economía.

Descomposición por motores

Como decía anteriormente, la descomposición entre demanda nacional y externa me parece fallida. Prefiero descomponer la producción en consumo interno (consumo menos importaciones), inversión y exportaciones. En el siguiente gráfico podemos ver la evolución (no en tasas, sino en incrementos absolutos) de las tres partidas (en términos corrientes):

La representación de este gráfico solo sirve para reseñar que en el último año la variable que más ha impactado negativamente en la evolución de la economía es la caída de la inversión, y no tanto la del consumo, aunque esta última ha empezado a empeorar. La pregunta clara es, ¿por qué no se invierte? Que deberíamos incluir para un debate abierto junto a ¿Está dando sus frutos una devaluación interna que baja los salarios y los costes laborales pero no los precios?

Producción por sectores

Por sectores podemos ver un sector agrario que sigue aumentando, aunque con un peso ínfimo en la economía española (y con el empleo cayendo), y un sector de la construcción que sigue cayendo a tasas del 8,5%, manteniendo el ajuste necesario de la burbuja que nos metió en todo este lio.

Por otro lado la industria sigue cayendo, aunque a ritmos cada vez menores, mientras el sector servicios aumenta su ritmo de caída. Este hecho es ciertamente curioso, y veremos si sigue dándose en los siguientes trimestres. Desde luego el sector servicios es el que más se está comiendo el impacto de este retorno recesivo, al menos en términos de empleo (como podíamos ver con los datos de afiliación). Este es el problema añadido de la crisis, cuando la caída no solo representa el ajuste del sector sobredimensionado sino que afecta al conjunto productivo.

Entonces… ¿Cómo estamos?

Es un error ver estos datos y seguir pensando en términos futuros. En el mal que puede llegar a producirse de continuar la senda marcada. Con un paro a más del 26% y un estado social resquebrajado, los males ya han llegado. Y así tenia que ser cuando se cumplen ya más de 5 años de crisis (y medio si contamos parte de 2007).

La inversión sigue cayendo, las propuestas de inversión ni se les ve ni se les espera, salvo los espejismos de un Eurovegas que es más un timo que otra cosa, y en el que caemos porque, irremediablemente, somos tontos de solemnidad. Y mientras nuestros políticos siguen fumando la pipa de los brotes verdes, la economía sigue deteriorándose. ¿Y lo peor? Que los problemas reales siguen si atenderse.

Los problemas naturales, de recursos, de productividad y eficiencia energética, siguen aparcados. El modelo productivo, como una pancarta de la que nadie quiere hacerse cargo. Europa, una mala unión de la que no se puede salir y en la que nos obligan a seguir las directrices de gente a la que no hemos votado, bajo la senda de una trayectoria ideológica que nos venden como teoría que, además, ellos mismos desacreditan. Son tiempos aciagos. Miguel Puente Ajovín - Caótica Economía